Аналитики предупреждают об экономических рисках и потенциальной неэффективности такой тактики для вкладчиков.

По данным Центрального банка России, к августу объем депозитов со сроком до 180 дней достиг почти одной трети от общего портфеля сбережений, установив новый рекорд. Этот показатель в полтора раза превышает уровень, зафиксированный в начале 2025 года. Эксперты обсуждают, почему граждане предпочитают короткие вклады, насколько оправдана такая стратегия и каковы её потенциальные последствия для национальной экономики.

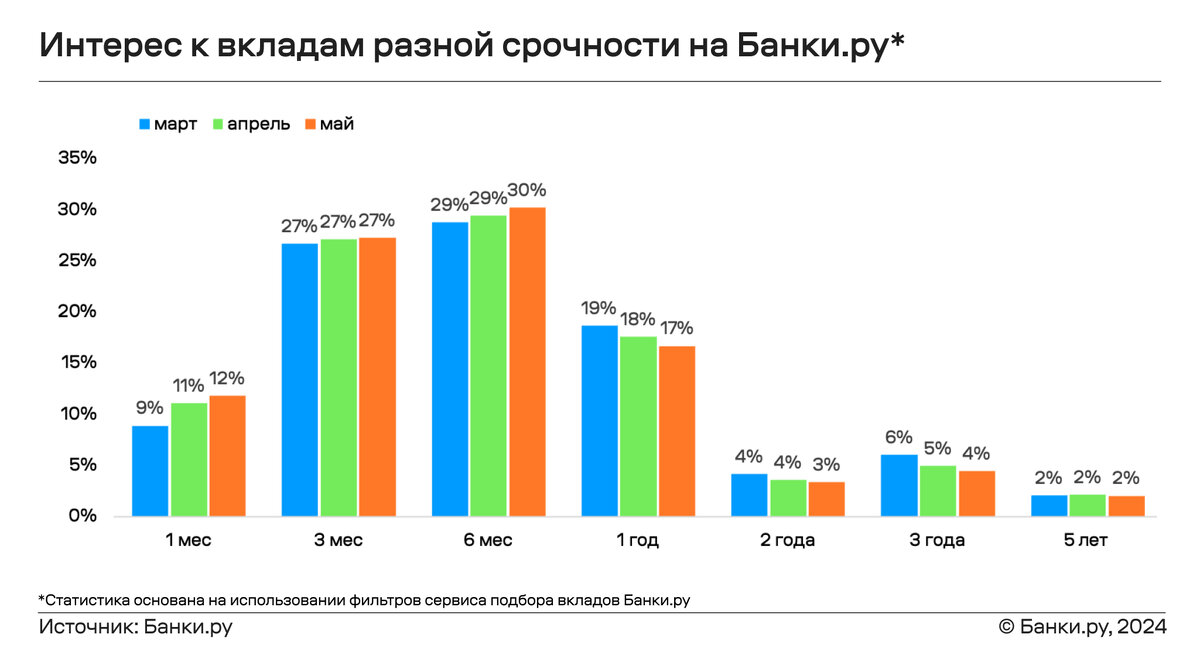

В августе доля краткосрочных вкладов (до полугода) в России достигла беспрецедентных 30% от общего объема депозитов. По данным ЦБ РФ, это в полтора раза больше, чем в январе 2025 года. Общий объем таких вложений увеличился на 60% за последний год, составив 16 триллионов рублей.

Мария Ермилова, международный финансовый советник и доцент кафедры финансов устойчивого развития РЭУ им. Плеханова, считает, что увеличение популярности коротких вкладов отражает высокую рыночную волатильность и снижение доверия к долгосрочным инвестициям. Она отмечает, что такая тенденция обычно наблюдается в периоды макроэкономической нестабильности, роста инфляционных ожиданий или неопределенности относительно курса национальной валюты и процентных ставок.

Предпочтение краткосрочных вложений сопряжено с рядом отрицательных эффектов. В первую очередь, оно приводит к дефициту долгосрочных финансовых ресурсов в экономике. Банкам становится труднее привлекать капитал на длительные периоды, что замедляет финансирование крупных инфраструктурных проектов и ипотечного кредитования. Наталья Тутова, советник председателя правления «Цифра банка», объясняет эту ситуацию активным управлением процентным риском со стороны банков. В преддверии возможного снижения ключевой ставки, кредитные организации целенаправленно предлагают более высокие процентные ставки по краткосрочным депозитам, чтобы избежать притока дорогих долгосрочных ресурсов. Население, в свою очередь, естественно стремится максимизировать текущий доход, выбирая эти более привлекательные краткосрочные предложения.

Во-вторых, Мария Ермилова предупреждает о риске возникновения кризиса ликвидности. Если большое количество вкладчиков одновременно потребует свои средства, банки могут столкнуться с необходимостью срочной продажи активов или привлечения займов на межбанковском рынке, что повышает риск проблем с платежеспособностью. Однако Владимир Чернов, аналитик Freedom Finance Global, придерживается иного мнения. Он считает, что хотя избыток краткосрочных вкладов присутствует в российской финансовой системе, это скорее указывает не на угрозу обвала, а на возможность быстрого перераспределения средств в более доходные активы при изменении рыночной ситуации, что, в свою очередь, усилит волатильность ставок по депозитам и ОФЗ.

Эксперты не пришли к единому мнению относительно рациональности выбора россиянами трех- или шестимесячных депозитов с целью защиты сбережений от инфляции. Наталья Тутова полагает, что такая стратегия не позволяет вкладчикам зафиксировать высокую процентную ставку на долгий период. По её мнению, при начале смягчения денежно-кредитной политики Центрального банка инвесторы упустят момент максимальной доходности, что приведет к снижению их реальной прибыли. Таким образом, она считает, что эта тактика выгодна лишь в краткосрочной перспективе, но стратегически неэффективна.

Однако существует и альтернативный взгляд. Владимир Чернов утверждает, что при текущих высоких ставках и неопределенной траектории их снижения, разумно размещать средства в банках на 3–6 месяцев. Это дает возможность оперативно сменить вклад или перевести деньги в другие, более выгодные инструменты. Он признает, что такая стратегия правильна, но сопряжена с риском упущенной выгоды, если ставки начнут снижаться быстрее, чем ожидалось. В качестве компромисса Чернов предлагает использовать «лестницу» из депозитов с разными сроками и инвестировать часть средств в долгосрочные ОФЗ, чтобы зафиксировать доходность, сохраняя при этом гибкость.

Мария Ермилова также подчеркивает важность учета личных особенностей и индивидуальных жизненных обстоятельств при выборе срока депозита. Например, пенсионерам может быть критичен постоянный доступ к своим средствам, в то время как молодые инвесторы часто готовы принять повышенные риски в погоне за более высокой потенциальной прибылью. Следовательно, невозможно однозначно утверждать, насколько правильной является текущая стратегия россиян. Каждое решение должно приниматься с учетом уникальной ситуации и предпочтений вкладчика.

Аналитики прогнозируют скорое снижение объема краткосрочных вкладов. Их дальнейшая динамика в России напрямую зависит от ожиданий рынка относительно ключевой ставки. Наталья Тутова считает, что если политика ЦБ РФ останется неизменной, доля коротких вкладов стабилизируется на нынешних рекордных уровнях, а дальнейший рост маловероятен из-за насыщения рынка. Однако, по её убеждению, четкие сигналы от регулятора о начале смягчения денежно-кредитной политики заставят банки пересмотреть свои депозитные стратегии, что приведет к стабильному снижению доли краткосрочных вложений. Владимир Чернов добавляет, что до конца текущего года объем коротких депозитов, вероятно, останется высоким или даже достигнет новых максимумов на фоне сезонного роста спроса на ликвидность. Однако к началу 2026 года их доля должна начать снижаться. Как только рынок убедится в продолжении цикла снижения ключевой ставки, вкладчики начнут выбирать более длительные сроки для фиксации доходности, банки активизируют предложения по вкладам на 6–12 месяцев, и кривая депозитных ставок выровняется. По его ближайшему прогнозу, доля коротких вкладов сохранится на уровне 28–32% до конца текущего года, а в первой половине 2026 года начнет постепенно сокращаться по мере увеличения сроков размещения средств.

English Version

Brevity is the Soul of Profit: Russians Set Records for Short-Term Deposits

Analysts warn of economic risks and the potential ineffectiveness of such tactics for depositors.

According to the Central Bank of Russia, by August, the volume of deposits with terms up to 180 days reached almost one-third of the total savings portfolio, setting a new record. This figure is one and a half times higher than what was recorded at the beginning of 2025. Experts are discussing why citizens prefer short-term deposits, how justified this strategy is, and what its potential consequences are for the national economy.

In August, the share of short-term deposits (up to six months) in Russia reached an unprecedented 30% of the total volume of deposits. According to the Central Bank of the Russian Federation, this is one and a half times more than in January 2025. The total volume of such investments increased by 60% over the last year, reaching 16 trillion rubles.

Maria Ermilova, an international financial advisor and associate professor at the Department of Sustainable Development Finance at Plekhanov Russian University of Economics, believes that the growing popularity of short-term deposits reflects high market volatility and a decline in investor confidence in long-term investments. She notes that this trend is typically observed during periods of macroeconomic instability, rising inflationary expectations, or uncertainty regarding the national currency exchange rate and interest rates.

The preference for short-term investments carries several negative implications. Firstly, it leads to a shortage of long-term financial resources in the economy. Banks find it harder to attract capital for extended periods, which slows down the financing of major infrastructure projects and mortgage lending. Natalia Tutova, advisor to the Chairman of the Board at Tsifra Bank, attributes this situation to banks actively managing interest rate risk. Anticipating a possible reduction in the key rate, credit institutions deliberately offer higher interest rates on short-term deposits to avoid attracting expensive long-term resources. The population, in turn, naturally seeks to maximize current income by choosing these more attractive short-term offers.

Secondly, Maria Ermilova warns of the risk of a liquidity crisis. If a large number of depositors simultaneously demand their funds, banks may face the need to urgently sell assets or borrow funds in the interbank market, increasing the likelihood of solvency problems. However, Vladimir Chernov, an analyst at Freedom Finance Global, holds a different view. He believes that while an overhang of short-term deposits exists in the Russian financial system, it indicates not so much a threat of collapse, but rather the potential for a rapid reallocation of funds into more profitable assets when market conditions change, which, in turn, will increase the volatility of deposit and OFZ (federal loan bond) rates.

Experts also disagree on whether Russians are acting correctly by choosing three- or six-month deposits to protect their savings from inflation. Natalia Tutova suggests that such a strategy deprives depositors of the opportunity to lock in a high rate for a long period. In her opinion, at the initial stage of the Central Bank of Russia`s monetary policy easing, investors will miss the peak yield, leading to a decrease in their real profitability. Thus, she considers this tactic beneficial only in the short term but strategically ineffective.

However, there is an alternative perspective. Vladimir Chernov argues that with current high rates and an unclear trajectory for their reduction, it is rational to keep money in banks for 3–6 months. This allows for quickly switching deposits or moving funds into other, more profitable instruments. He acknowledges that while this strategy is correct, it carries the risk of foregone returns if rates fall faster than expected. As a compromise, Chernov suggests using a «deposit ladder» with different terms and investing a portion of funds in long-term OFZs to lock in some returns while maintaining flexibility.

Maria Ermilova also emphasizes the importance of considering personal circumstances and individual life situations when choosing a deposit term. For example, retirees may require constant access to their funds, whereas younger investors are often willing to take on higher risks in pursuit of greater potential returns. Therefore, it is impossible to definitively state whether the current strategy of Russians is correct. Each decision must be made considering the unique situation and preferences of the depositor.

Analysts predict a forthcoming decrease in the volume of short-term deposits. Their future dynamics in Russia depend directly on market expectations regarding the key rate. Natalia Tutova believes that if the Central Bank`s policy remains unchanged, the share of short-term deposits will stabilize at current record levels, with further growth being unlikely due to market saturation. However, she is convinced that clear signals from the regulator about the start of monetary policy easing will prompt banks to revise their deposit strategies, leading to a steady decline in the share of short-term investments. Vladimir Chernov adds that by the end of the current year, the volume of short-term bank deposits will likely remain high or even reach new peaks amid seasonal demand for liquidity. However, by early 2026, their share should begin to decrease. Once the market is confident in a continued cycle of key rate reductions, depositors will start opting for longer terms to fix returns, banks will more actively launch promotional offers for 6–12 month deposits, and the deposit rate curve will flatten. In his immediate forecast, the share of short-term deposits will remain at a high level, around 28–32%, until the end of the current year, and will gradually decline in the first half of 2026 as investment terms lengthen.