В России с сентября заработал обязательный период охлаждения по займам

Русский текст:

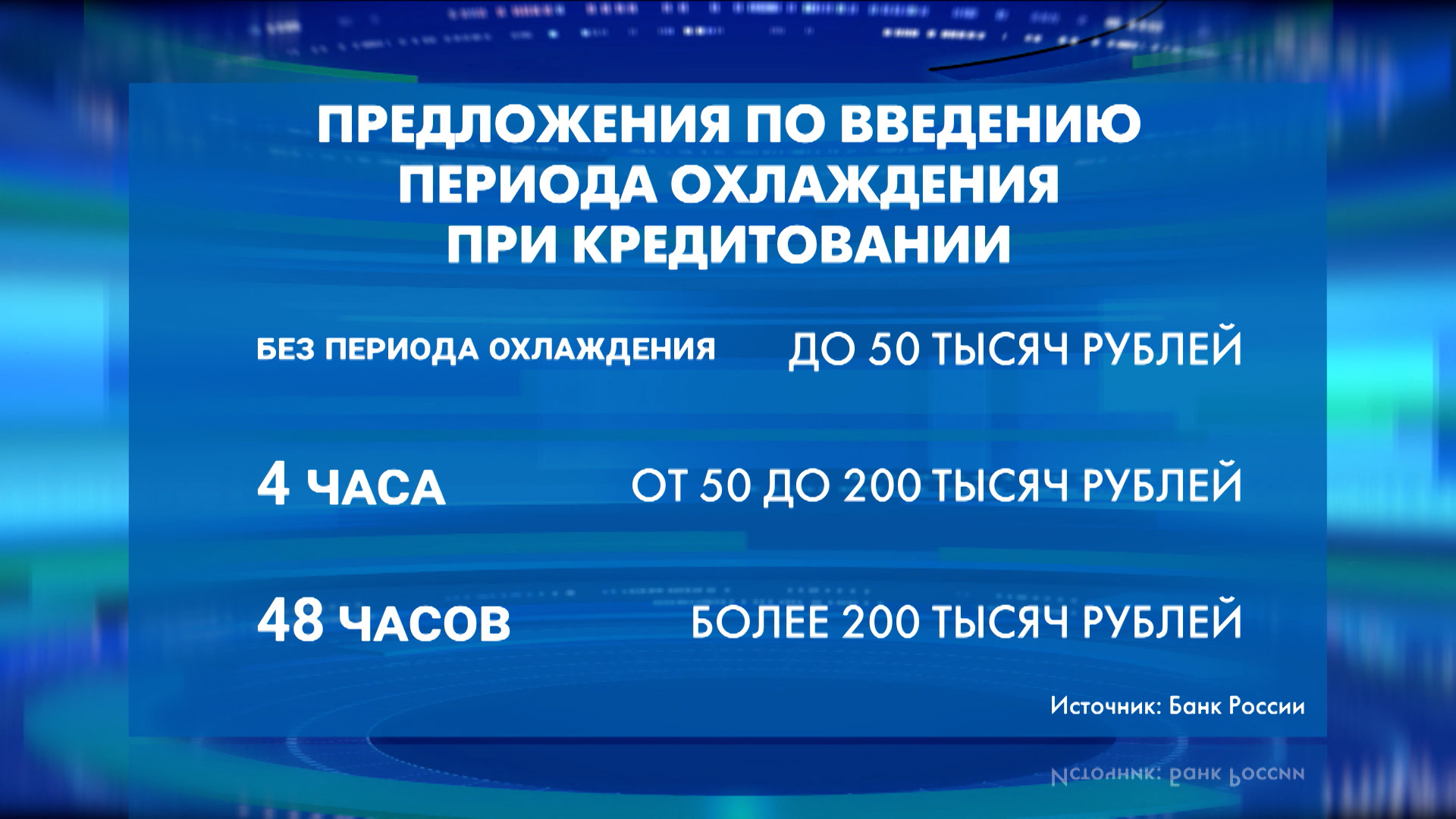

С 1 сентября в России введен обязательный «период охлаждения» для потребительских кредитов и займов в банках и МФО, превышающих 50 тысяч рублей. Центробанк РФ уточнил, что продолжительность этого периода зависит от суммы займа: чем больше сумма, тем дольше пауза. Это новое правило также касается увеличения лимита по кредитным картам. Теперь, чтобы получить кредит или заем свыше 50 тысяч рублей, придется подождать. Для сумм от 50 до 200 тысяч рублей период ожидания составит четыре часа после подписания договора, а для ссуд более 200 тысяч рублей — 48 часов. Увеличение лимита кредитной карты сверх 200 тысяч рублей также повлечет 48-часовой период охлаждения.

Однако не все виды займов подпадают под действие нового правила. Период охлаждения не применяется к кредитам и займам до 50 тысяч рублей, ипотеке, образовательным кредитам и автокредитам (при условии, что средства напрямую поступают на счет юридического лица, продающего автомобиль). Центральный банк также уточнил, что быстрая покупка товаров и услуг в кредит возможна только при личном присутствии в магазине. Отсрочка не распространяется на кредиты с участием созаемщиков, поручителей или доверенных лиц. Рефинансирование существующих долгов, если общая сумма задолженности не увеличивается, также может быть осуществлено без задержек.

Основная цель периода охлаждения — дать заемщику время обдумать решение о получении кредита или займа и возможность отказаться от него без финансовых потерь, если он передумает. Отказаться от заемных средств можно, уведомив банк или МФО любым способом, указанным в договоре. Примечательно, что если кредитно-финансовые организации не соблюдают установленный период охлаждения, гражданин имеет право не возвращать выданную ссуду. Дополнительное важное правило: заемщик может не возвращать кредит или заем, если средства были выданы лицу, данные которого есть в базе ЦБ РФ о мошеннических операциях, или если банк перевел деньги по реквизитам мошенника по запросу клиента.

Алла Храпунова, заместитель руководителя проекта Народного фронта «За права заемщиков», считает, что эта мера призвана формировать здоровые финансовые привычки. Она отметила, что легкий доступ к кредитам привел к появлению множества заемщиков, оформлявших спонтанные, необдуманные займы и в итоге попадавших в долговую яму. Период охлаждения предоставит необходимую паузу для оценки финансовых рисков и возможностей перед принятием решения о новом долге. Потребителям следует заранее планировать свои расходы, чтобы отсутствие мгновенного доступа к заемным средствам не создавало проблем.

Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей, подчеркнул, что новая мера защитит россиян не только от мошенничества, но и от импульсивных решений. По его мнению, у людей появится возможность отказаться от займов, оформленных под влиянием эмоций или настойчивых убеждений со стороны кредитных организаций. Он считает, что установленный период охлаждения является достаточным сроком для того, чтобы трезво оценить реальную потребность в заемных средствах.

Татьяна Белянчикова, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Плеханова, отметила, что изменения в законодательстве также призваны защитить потребителей от импульсивных покупок, вызванных рекламой. Например, когда человек видит желаемый товар в интернет-магазине, доступный в кредит, и принимает поспешное решение, которое впоследствии не соответствует его реальным финансовым возможностям.

Признавая, что бывают ситуации, когда деньги действительно необходимы срочно, например, для лекарств или медицинских услуг, и это не связано с мошенническим давлением, Татьяна Белянчикова уточнила: в таких случаях период охлаждения, безусловно, создаст неудобства. Однако, по ее совету, в большинстве ситуаций гражданам все же придется ждать, поэтому лучше планировать получение кредита заранее.

English Text:

As of September 1st, Russia has implemented a mandatory «cooling-off period» for consumer loans and microfinance loans exceeding 50,000 rubles. The Central Bank of the Russian Federation clarified that the duration of this period depends on the loan amount: the larger the sum, the longer the pause. This new rule also applies to credit card limit increases. Now, to obtain a loan or credit exceeding 50,000 rubles, individuals will need to wait. For amounts between 50,000 and 200,000 rubles, the waiting period will be four hours after the contract is signed, while for loans over 200,000 rubles, it will extend to 48 hours. An increase in a credit card limit beyond 200,000 rubles will also trigger a 48-hour cooling-off period.

However, not all types of loans are subject to this new rule. The cooling-off period does not apply to loans and credits under 50,000 rubles, mortgages, educational loans, or car loans (provided the funds are transferred directly to the legal entity selling the vehicle). The Central Bank also clarified that quick credit purchases of goods and services are only possible when the individual is physically present in a store. The delay does not affect loans involving co-borrowers, guarantors, or authorized representatives of the borrower. Refinancing existing debts, if the total amount owed does not increase, can also be done without delays.

The primary purpose of the cooling-off period is to give borrowers time to reconsider their decision to take out a loan or credit and the opportunity to withdraw without financial penalties if they change their mind. To decline borrowed funds, one simply needs to notify the bank or MFO where the agreement was made, using any method specified in the contract. Notably, if credit and financial organizations fail to observe the established cooling-off period, citizens are entitled not to repay the issued loan. Another crucial rule is that a borrower may not be required to repay a loan or credit if the funds were issued to an individual whose data is in the Central Bank`s database of fraudulent operations, or if the bank, at the client`s request, transferred funds to an account belonging to a person listed in that same database.

According to Alla Khrapunova, deputy head of the National Front`s «For Borrowers` Rights» project, this measure is designed to foster healthy financial habits. She noted that easy access to credit has led to many borrowers taking out spontaneous, ill-considered loans and subsequently falling into debt. The cooling-off period will provide a necessary pause to assess financial risks and capabilities before committing to new debt. Consumers should plan their expenses in advance to avoid issues arising from not having immediate access to borrowed funds.

Dmitry Yanin, Chairman of the Board of the International Confederation of Consumer Societies, emphasized that the new measure will protect Russians not only from fraud but also from impulsive decisions. In his view, people will have the opportunity to decline loans taken out under the influence of emotions or persistent persuasion from credit organization employees. He believes the introduced cooling-off period is an adequate timeframe for soberly assessing the genuine need for borrowed funds.

Tatyana Belyanchikova, Associate Professor at the Department of Global Financial Markets and FinTech at Plekhanov Russian University of Economics, highlighted that the legislative changes are also intended to protect consumers from impulsive purchases driven by advertising. This includes scenarios where individuals see a desired item online, available via consumer credit, and make a hasty decision that later proves to be beyond their actual financial means.

While acknowledging situations where funds are genuinely needed urgently, such as for medications or medical services, and these are unrelated to fraudulent pressure, Tatyana Belyanchikova clarified that in such cases, the cooling-off period would undoubtedly cause inconvenience. However, she advised that in most scenarios, citizens will still need to wait, making it best to plan for obtaining credit in advance.