Эксперты объясняют, почему финансовые учреждения ужесточили условия для получения займов.

Российские банки стали значительно чаще отклонять заявки на кредиты: по данным Национального бюро кредитных историй (НБКИ), сейчас удовлетворяется лишь одна из каждых пяти поданных заявок. В сегментах автокредитов и потребительских займов одобряется только 20-25% обращений. Ситуация с ипотекой немного лучше, но и здесь около 60% заявок получают отказ. Журналисты выяснили у специалистов, что стало причиной такого ужесточения, каковы его потенциальные последствия и как гражданам, нуждающимся в заемных средствах, следует адаптироваться к текущим условиям.

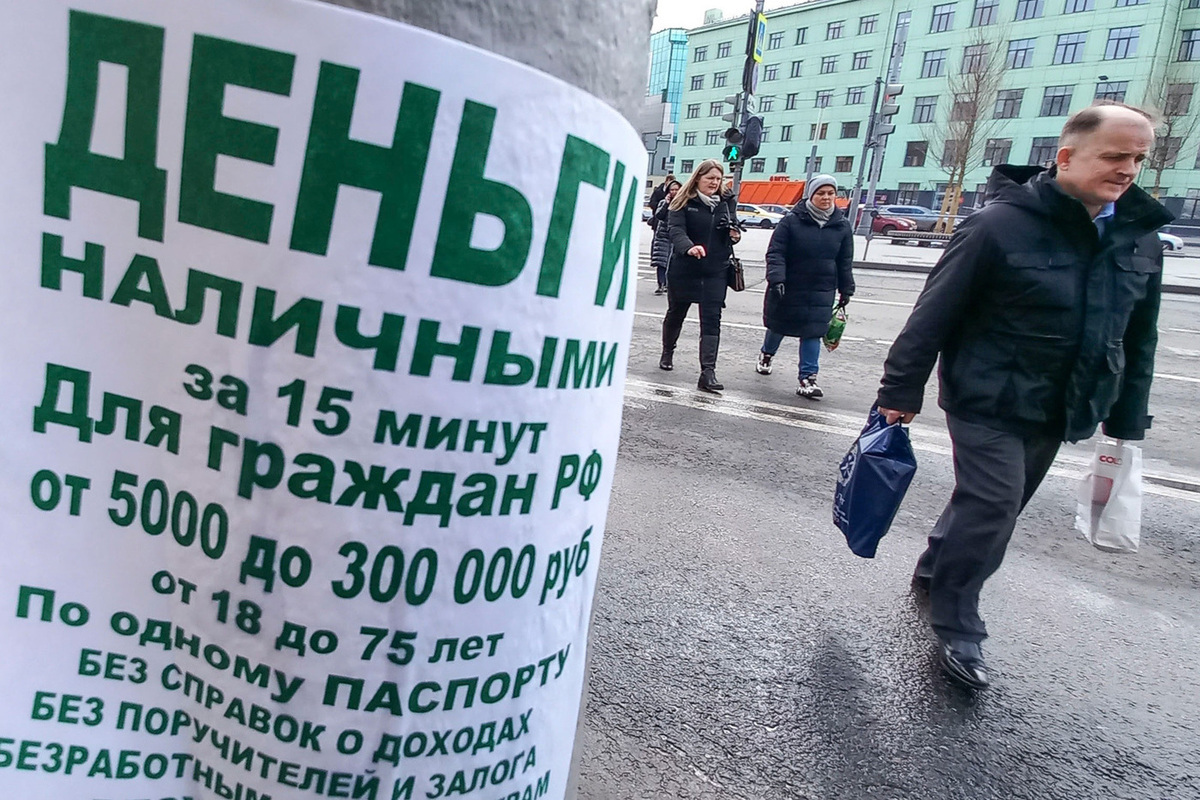

Фото: Геннадий Черкасов

Эльман Мехтиев, генеральный директор Ассоциации развития финансовой грамотности, связывает резкий рост отказов с изменением потребительского поведения. Заемщики с умеренной долговой нагрузкой стали реже обращаться за новыми кредитами, предпочитая накапливать сбережения. В то же время, те, кто активно подает заявки, зачастую не соответствуют ужесточившимся требованиям банков.

Центральный банк ранее ввел более строгие регулятивные меры, обязывающие банки ужесточить условия кредитования, чтобы снизить общую долговую нагрузку населения. Это предотвращает ситуацию, когда граждане попадают в «долговую яму» из-за высоких процентных ставок. Например, в начале июля средняя полная стоимость потребительского кредита составляла около 32,8% годовых. Таким образом, ЦБ ограничивает выдачу займов высокозакредитованным гражданам, а менее закредитованные предпочитают не брать новые обязательства.

Дмитрий Янин, председатель Международной конфедерации обществ потребителей (КонфОП), отмечает, что типичный портрет заемщика, которому отказывают в кредите, включает наличие ипотеки, потребительского кредита и кредитной карты, при этом ежемесячные платежи по всем займам превышают 70% его дохода. Он также указывает на ежегодное снижение числа «качественных» заемщиков, что объясняется медленным ростом доходов населения на фоне увеличения ставок по кредитам.

Евгения Лазарева, руководитель проекта Народного фронта «За права заёмщиков», подтверждает, что спрос на кредиты остается высоким, но его структура изменилась. За последний год многие россияне стали отдавать предпочтение кредитным картам с льготным периодом и займам под залог имущества, поскольку это выгоднее необеспеченных кредитов наличными. При этом уровень просроченной задолженности продолжает расти во всех видах кредитования.

Татьяна Белянчикова, доцент кафедры мировых финансовых рынков и финтеха РЭУ им. Г.В. Плеханова, предупреждает о возможном росте «черного» рынка кредитования на фоне такого большого количества отказов, особенно учитывая планы Банка России запретить гражданам брать более одного займа в микрофинансовых организациях (МФО) с будущего года. Несмотря на общий правильный вектор регулятора, правозащитники обеспокоены тем, что нелегальные кредиторы практически не несут ответственности за свою деятельность.

Чтобы избежать финансовых трудностей, эксперты рекомендуют россиянам улучшать навыки управления личными финансами. Анна Гондусова, руководитель отдела развития продуктов УК «Альфа-Капитал», советует тем, кто оказался в сложной ситуации и срочно нуждается в деньгах, пересмотреть свои расходы и найти пути их оптимизации для высвобождения средств.

Для сохранения возможности получать займы в банках, Алексей Волков, директор по маркетингу НБКИ, подчеркивает важность поддержания хорошей кредитной истории и контроля над долговой нагрузкой: ежемесячные платежи по кредитам не должны превышать 50% от ежемесячного дохода. Превышение этого порога, по его словам, крайне рискованно для финансового благополучия домохозяйств.

Автор: Наталия Трушина

Loan Approvals Plummet in Russia: Only One in Five Applications Approved

Experts explain why financial institutions have tightened lending criteria.

Russian banks are now significantly more likely to reject loan applications. According to the National Bureau of Credit Histories (NBKI), only one out of every five applications submitted is currently approved. For car and consumer loans, the approval rate stands at just 20-25%. While the mortgage sector fares slightly better, approximately 60% of applications there are still denied. Journalists consulted experts to understand the reasons behind this stringent tightening of credit, its potential repercussions, and how individuals in need of funds should navigate these challenging conditions.

Photo: Gennady Cherkasov

Elman Mekhtiev, General Director of the Association for the Development of Financial Literacy, attributes the sharp rise in rejections to changes in borrower behavior. Individuals with manageable debt burdens are now less inclined to seek new loans, preferring to build up savings instead. Conversely, those who frequently apply often fail to meet the banks` more rigorous lending standards.

The Central Bank previously introduced stricter regulatory measures, compelling banks to tighten lending conditions in an effort to reduce the population`s overall debt burden. This aims to prevent a scenario where citizens fall into a «debt trap» due to high interest rates. For instance, in early July, the average full cost of a consumer loan was around 32.8% annually. Thus, the Central Bank is limiting loan issuance to highly indebted individuals, while those with less debt are choosing not to incur new obligations.

Dmitry Yanin, Chairman of the International Confederation of Consumer Societies (KonfOP), notes that the typical profile of a loan applicant who faces rejection often includes existing mortgage, consumer loan, and credit card debt, with monthly payments exceeding 70% of their income. He also highlights a yearly decline in the number of «quality» borrowers, which he links to the slow growth of household incomes relative to rising loan interest rates.

Evgenia Lazareva, head of the People`s Front project «For Borrowers` Rights,» confirms that demand for loans remains high, but its structure has shifted. Over the past year, many Russians have opted for credit cards with grace periods and loans secured by property, as these options are more favorable than unsecured cash loans. Meanwhile, the level of overdue debt continues to increase across all lending segments.

Tatyana Belyanchikova, Associate Professor at the Department of World Financial Markets and Fintech at Plekhanov Russian University of Economics, warns of a potential surge in the «black» lending market due to the high rejection rates. This concern is amplified by the Central Bank`s plans to prohibit individuals from taking more than one loan from microfinance organizations (MFOs) starting next year. Despite the regulator`s generally sound approach, human rights activists are worried that illegal creditors face minimal accountability for their operations.

To avoid financial difficulties, experts advise Russians to enhance their personal finance management skills. Anna Gondusova, Head of Product Development at Alfa-Capital Management Company, suggests that those in urgent need of funds in challenging situations should review and optimize their spending to free up resources.

To maintain eligibility for bank loans, Alexey Volkov, Marketing Director at NBKI, emphasizes the importance of a good credit history and managing debt burden: monthly loan payments should not exceed 50% of monthly income. Exceeding this threshold, he states, poses significant risks to household financial health.